Порядок использования внебюджетных средств определен Положением о порядке формирования внебюджетных средств, осуществления расходов, связанных с приносящей доходы деятельностью, направлениях и порядке использования средств, остающихся в распоряжении бюджетной организации (утверждено постановлением Совета Министров Республики Беларусь от 19 июля 2013 г. № 641 с последующими изменениями и дополнениями; далее — Положение № 641).

Справочно: действие Положения № 641 не распространяется на средства, указанные в п. 2 Положения № 641.

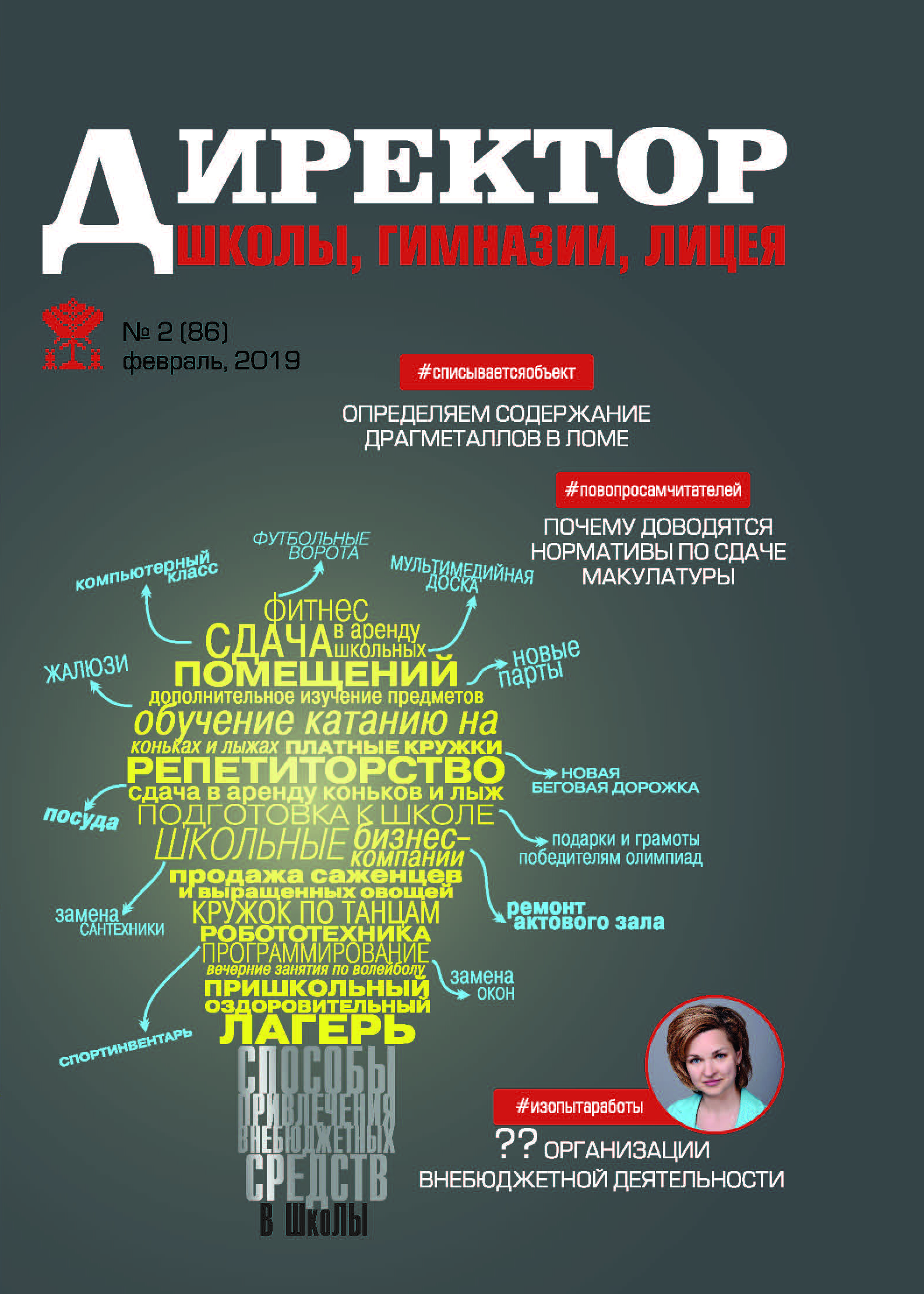

С целью структурирования и упорядочения внебюджетной деятельности, повышения материальной заинтересованности работников, эффективности и качества оказываемых услуг и, как следствие, объемов работ (услуг) нами разработано Положение об организации и осуществлении внебюджетной деятельности в государственном учреждении образования «Гимназия № 1 г. Островца Гродненской области» (далее — Положение). Положение определяет общие принципы организации деятельности, порядок и ответственность при организации работы по оказанию платных услуг; особенности распределения доходов и формирования цен, виды отчетности и способы расчетов с заказчиками.

Что учесть при организации внебюджетной деятельности?

ИСТОЧНИКИ ДОХОДОВ определяются учреждением самостоятельно с учетом бесплатности основной, финансируемой из бюджета деятельности, географических особенностей региона, кадрового потенциала. Наиболее распространенными источниками доходов нашего учреждения образования сегодня являются:

- оказание платных услуг в сфере образования, изготовление товаров, выполнение работ, предназначенных для реализации участникам образовательного процесса и иным физическим и юридическим лицам;

- операции по сдаче в аренду оборудования и помещений;

Справочно: для оформления договора аренды помещений требуется согласование учредителя, т. к. имущество учреждения образования, как правило, находится в собственности учредителя и передано учреждению образования в оперативное управление.

- операции по сдаче вторичных материальных ресурсов.

Для перечня платных услуг в сфере образования (источников дохода) бухгалтером разрабатывается прейскурант (корректируется в зависимости от состояния конъюнктуры рынка), который утверждается директором на финансовый год по согласованию с учредителем и доводится до сведения заинтересованных.

Обратите внимание

В случае поступления запроса на услугу, которая отсутствует в прейскуранте, устанавливается договорная цена на основании разовой калькуляции.

Ежемесячно по каждому источнику доходов бухгалтерия обязана определять сумму превышения доходов над расходами, которая остается в распоряжении бюджетной организации.

ОРГАНИЗАЦИЯ РАБОТЫ ПО ОКАЗАНИЮ ПЛАТНЫХ УСЛУГ В СФЕРЕ ОБРАЗОВАНИЯ предполагает определение приказом директора ответственных лиц из числа заместителей директора, в обязанности которых входит:

- анонсирование перечня платных услуг в сфере образования в ходе родительских встреч, размещение информации о калькуляции цен на платные услуги на сайте гимназии;

- оформление договоров с законными представителями обучающихся на оказание платных услуг в сфере образования;

Справочно: договор на оказание платных услуг в сфере образования заключается в соответствии с постановлением Министерства образования Республики Беларусь от 21 июля 2011 г. № 99 «Об утверждении типовых форм договоров в сфере образования» (с последующими изменениями и дополнениями).

- координационное сопровождение деятельности педагогов в ходе реализации услуг (составление расписания, корректировка состава групп участников и т. д.);

- анализ качества и эффективности предоставления платных услуг в сфере образования с целью дальнейшего рассмотрения данного вопроса на собраниях коллектива работников, совещаниях при директоре.

Штатная численность работников, необходимых для осуществления предпринимательской деятельности, включается в штатное расписание бюджетной организации. Таким образом, к оказанию платных услуг могут привлекаться все педагогические работники учреждения, бухгалтер, технический персонал.

Бухгалтерия гимназии осуществляет:

- составление штатного расписания, начисление и выплату заработной платы;

- составление сметы доходов и расходов внебюджетных средств на соответствующий финансовый год;

- координацию и контроль за ведением расчетов по итогам оказания платных услуг, выполнения работ;

- составление финансовой и статистической отчетности;

- расчет с поставщиками и исполнителями за товары и услуги;

- ведение в установленном порядке учета заработанных учреждением средств;

- своевременные платежи в государственный бюджет в соответствии с налоговым законодательством;

- подготовка на рассмотрение директора предложений по распределению заработанных денежных средств.

Оплата труда бухгалтера предусмотрена нормой Коллективного договора гимназии, которая звучит следующим образом: «Премированию из фонда внебюджетной деятельности в размере трех базовых величин подлежит бухгалтер, ведущий расчеты по оплате образовательной услуги и начислению заработной платы учителям».

Ответственность за организацию, выполнение и качество предоставляемых платных услуг в гимназии несет определенное приказом лицо из числа заместителей, бухгалтер и непосредственные исполнители.

ЦЕНА на платные услуги отражается в калькуляции и устанавливается с учетом:

- себестоимости услуги (материальные затраты, расходы на оплату труда, коммунальные услуги, другие затраты);

- планируемой рентабельности;

Справочно: прибыль от выполнения платной услуги планируется в зависимости от ценовой политики учреждения, потребительского спроса, конкуренции, государственного регулирования цен и не может превышать 40 %.

- налогов в соответствии с порядком ценообразования;

- особых условий (сложность, срочность и т. д.).

Пример плановой калькуляции на различные виды платных услуг, осуществляемых гимназией

РАСЧЕТ за платные услуги производится путем наличных расчетов в бухгалтерии с выдачей квитанции о приеме наличных денежных средств либо посредством безналичных перечислений на внебюджетный счет гимназии.

Основанием для расчетов с заказчиком являются акты выполненных работ, договор, счет-фактура, квитанция-извещение.

РАСПРЕДЕЛЕНИЕ ДОХОДОВ от внебюджетной деятельности осуществляется в соответствии со сметой доходов и расходов внебюджетных средств на соответствующий финансовый год, составляемой в порядке, установленном Министерством финансов Республики Беларусь.

Внебюджетные средства, полученные от оказания платных услуг, в первоочередном порядке направляются на покрытие расходов, непосредственно связанных с осуществлением деятельности по оказанию платных услуг, а также на текущие расходы по материально-техническому обеспечению деятельности учреждения (приобретение расходных материалов, коммунальные услуги, услуги транспорта, услуги связи и другие расходы).

Обратите внимание

Сумма превышения доходов над расходами, остающаяся в распоряжении учреждения, рассчитывается как разница между доходами от внебюджетной деятельности по каждому источнику доходов, уменьшенными на суммы налогов, сборов (пошлин) и иных обязательных платежей, уплаченных в республиканский и местный бюджеты, и фактическими расходами по каждому источнику доходов в пределах сметы.

Сумма превышения доходов над расходами может использоваться согласно Уставу на:

- развитие материально-технической базы;

- осуществление научной и инновационной деятельности;

- осуществление выплат стимулирующего характера, оказание материальной помощи работникам, директору и обучающимся гимназии при условии отсутствия кредиторской задолженности в бюджет.

Порядок и размеры материального поощрения работников, оказывающих и содействующих проведению работ, услуг, определяется комиссией по распределению средств, полученных от приносящей доходы деятельности (далее — комиссия), которая руководствуется действующим законодательством и создается приказом директора. В состав комиссии могут входить директор, заместители директора, главный бухгалтер, бухгалтер, представитель профсоюзного комитета гимназии. Комиссия определяет размеры, сроки и порядок стимулирующих выплат работникам гимназии по мере необходимости, но не реже одного раза в год с составлением протокола установленного образца.

Основными функциями комиссии являются:

- распределение внебюджетных средств, в т. ч. на дополнительные выплаты стимулирующего характера;

- анализ выполнения объемов и качества оказанных услуг;

- участие в разработке и внедрении мероприятий по повышению эффективности и качества оказания платных услуг;

- анализ (ежемесячно, ежеквартально, по итогам работы за год) статистических данных, по оказываемым организацией на платной основе услугам и т. д.

Обязательное условие премирования работников, оказывающих и содействующих проведению платных услуг, — выполнение основных показателей оказания платных услуг, разовых заданий, качества оказываемых услуг, соблюдение трудовой и исполнительской дисциплины, поддержание порядка на рабочем месте, соблюдение санитарных норм и требований и норм охраны труда.

Далее читайте Мнение эксперта к данной статье.